餐饮行业行为民生糜费的中枢赞成产业开yun体育网,深度渗入日常糜费场景,在拉动内需门径阐发着不成替代的环节作用。然而2025年,中国餐饮阛阓堕入阶段性调理,举座呈现“总量稳增、增速放缓、结构分化”的瓦解特征。

证据红餐产业磋议院的数据,2025年世界餐饮大盘东说念主均糜费降至36.6元,较2024年同期着落7.7%。外卖平台间的“补贴大战”更是将廉价竞争推向极致,业内敕令“反内卷”之声不绝于耳。

餐饮行业不少企业活命空间遭受挤压之际,绿茶集团却交出的一份尤为迥异的答卷。

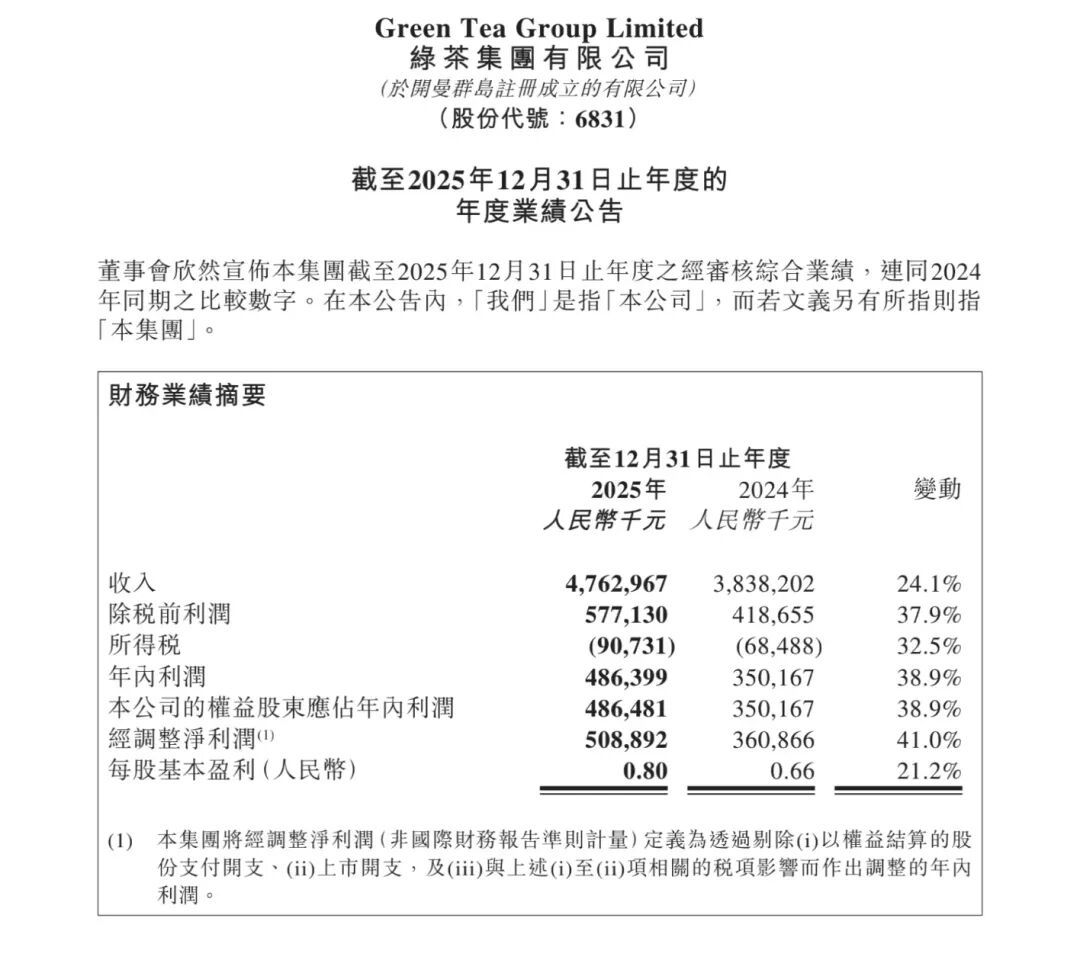

财报流露,2025年,绿茶集团营收达到47.6亿元,增速达24.1%,经调理净利润为5.09亿元,同比增长41%。以2025年度收进口径规划,绿茶集团已跃居中国第三大录取餐饮品牌,名次较上年升迁一位,阛阓份额持续扩大,展现出康健的成长韧性与增长动能。

面向2026年及中历久发展,绿茶集团还制定了了了的政策主义:短期力图置身行业前二,中历久终了行业第一登顶;2026年谋划保持30%的门店推广增速,收入与利润增速主义分裂为20%以上与30%以上。

在行业举座遭逢瓶颈的布景下,绿茶集团的逆势增长的密码是什么?这又能否为餐饮业发展指出参考旅途?

门店规划持续优化

红餐产业磋议院此前发布的《中国餐饮品牌力白皮书2025》流露2025年1月至8月世界餐饮收入达3.6万亿元,同比增长3.6%,看似安稳的增长背后,是增速较2024年同期着落3%的隐忧,其中6月、7月同比增速更是跌至0.9%和1.1%,创下阶段性低位,行业举座盈利材干承压。

但绿茶集团的2025年财报数据展示了另一番欢快:绿茶集团营收由2024年的约38.38亿元大幅攀升至2025年的约47.6亿元,同比加多24.1%,营收范畴稳步温柔;职权推动应占利润达到4.86亿元,同比增长38.9%,利润增速远超营收增速,盈利质地显耀升迁。

进一步阅读财报发现,其之是以大概终了范畴与效益同步升迁,主要收成于两方面,其一是门店规划的优化。

2025年,绿茶集团净新增门店达157家。限制2025年12月末,其在营门店总额温柔600家。区域布局上,其全年新进16个二线以下城市。

不外,餐饮企业以往的推广往往追随利润稀释,即“增收不增利”,但绿茶集团这次收入加多与净利润加多之间,呈现出健康的传导关系,标明其盈利增长并非仅由门店数目堆砌而成。

绿茶集团骨子上以一种求实且高效的阵势,穿越行业周期。

最初,绿茶集团并未因追求范畴而盲目铺开,而是经受了“小店型+高坪效”的加密策略。其连年来重心发展建筑面积在300闲居米及以下的袖珍餐厅,这类门店因更高的翻台率和更优的资本结构,成为其推广的主力店型。

在业内看来,这种“化整为零”的吩咐,使绿茶集团能更天真地进驻中枢商圈的优质点位,同期灵验欺压了运转投资与运营资本。

数据流露,绿茶集团开业18个月闭店率仅1.4%,远低于行业平均水平,阛阓适配力可见一斑。况兼从单店规划情况来看,以绿茶集团近两年的新开门店为例,2025年新开门店的利润率达到了15.7%,瓦解高于2024年新店14.6%的利润水平。在投资薪金周期上,2025年新店也从2024年新店的16.5个月,进一步镌汰至12.6个月,回本速率大大加速。

其次,绿茶集团在存量阛阓的运营也展现出饱和韧性。2025年,绿茶集团堂食翻台、堂门客单价接踵企稳。况兼,其同期同店销售额与客岁基本持平,还是大幅跑赢行业均值。规划5年以上的老店同店阐发显耀优于新店,充分印证了绿茶集团堂食运营模式的锻真金不怕火度与历久生命力。

值得沉着的是,外卖业务逐步成为绿茶集团事迹增长的新引擎之一。

在外卖赛说念,绿茶集团并非作浅薄的餐品打包,而是针对办公室、一东说念主食拓荒颠倒居品。在业内看来,绿茶集团上述政策有两方面上风:其一通过孤苦的居品和有区别与堂食的用餐场景,将外卖打酿成增量,而不是堂食的替代;其二是,拓荒更多合适外卖运载的居品,举例炖、煮、蒸类菜品,保证品性在线,带领持续复购。

2025年,绿茶集团外卖收入12.03亿元,较2024年的7.23亿元增长66.4%,外卖收入占比从2024年的18.8%升迁至25.3%,外卖业务果决成为绿茶集团的新增长极。

行为一个规范化巨头,在堂食因为翻台慢而濒临天花板时,外卖成了门店增长的利器,由于极致的规范化,不错充分愚弄后厨闲置产能,将坪效拉高。

尽管如斯,绿茶餐厅仍专注于顾主的堂食体验,以远低于行业的外卖业务占比充分幸免了过度依赖外卖平台导致利润侵蚀,绿茶的这一策略也在一定进度上体现了集团特殊的行业前瞻力。

交融菜的普适性基因

绿茶集团2025年的逆势增长,纵令与门店规划的优化密不成分。但更为环节的是,这背后遮挡着绿茶品牌基因的赋能逻辑——源于“交融菜普适性+第三代供应链”构筑的质价比上风。

从2008年杭州西子湖畔的首家餐厅起步,绿茶集团便拓荒了交融浙菜、兼顾四方的菜品理念,口味从华东到华北再到川渝,绿茶集团齐能通过菜品结构的动态调理找到均衡点。

其遥远对峙以糜费者需求为导向,交融不同地域、文化的食材与烹调身手,打造兼具特质与普适性的交融菜品,适配南北口味与多元糜费群体。

此外,绿茶集团竖立了快速响应的菜品迭代机制,趋附季节变化与糜费热门如期上新,优化居品结构,保持品牌清新感。据悉,绿茶集团经受“总部主导上新+区域提报土产货化欺压”的转换模式,全年累计研发新菜品500余说念,以此来餍足糜费者不断变化的口味需求。

其经典菜单如“绿茶烤鸡”、“面包迷惑”等,不仅口碑清雅,还带来很强的支吾传播度,为餐厅带来了可不雅流量。毕竟,在新糜费时间,餐饮品牌居品力凯旋决定了其历久竞争力。

绿茶集团的另一护城河在于,其大概持续优化资本结构,将资源参加顾主信得过在乎之处,以最具竞争力的价钱提供超乎预期的菜品与体验。这与绿茶集团在质价譬如面苦守不无关系。

这少许从该公司与供应商政策谐和层面便可窥见一斑。

绿茶集团与古船食物、耿直集团、紫燕食物等行业龙头企业深度绑定,依托国企与跨国企业的空隙产能及严苛质地管控体系,通过范畴化集合采购,显耀诽谤采购资本,兼顾品性与性价比。

当范畴效应带来的采购议价材干,与缜密化运营带来的资本省俭材干在利润表上汇合时,绿茶集团2025年的“增收更增利”便不难和会了。

出海历久成漫空间广袤

要是说内地阛阓的深耕是绿茶集团的“压舱石”,那么境外阛阓的温柔则正在成为其估值思象力的“新引擎”。

自2024年在香港开设首家门店以来,绿茶集团瓦解加速了寰球化措施。限制当今,绿茶集团已在中国香港、中国澳门及东南亚地区布局17家门店。这些境外门店单店收入与利润范畴可达内地门店的2.5至3倍,其中香港门店月均收入空隙在150万至200万港元,门店层面规划利润率跨越15%。

而在开拓海外阛阓的历程中,绿茶集团有着特有的吩咐。

一直以来,绿茶集团从中汉文化中采纳品牌营养,门店对峙江南水乡立场,通过“风清竹影”、“乌篷船”等高辨识度场景,持续招引顾主,为顾主提供样式价值。这也令绿茶集团的门店骨子上成为了支吾货币。

而江南特质的“新国风”场景立场契合境外对中国文化的需求,锻真金不怕火规范化体系填补境外范畴化中餐连锁空缺。这一布景下,绿茶集团的交融菜品适配寰球糜费者,自然具备跨文化适合性,诽谤了进入境外阛阓的口味门槛。

更环节的是,国内多年累积的运营规范与门店处理体系,成为境外拓店可复制的“软件钞票”。中餐出海历久濒临的规范化与范畴化难以兼得的艰巨,在绿茶集团这套锻真金不怕火的运营体系中获取了灵验化解。

绿茶集团瞻望,年底境外及港澳店总额将温柔30家,境外业务有望成为中枢利润增长点。2026年其境外利润瞻望占集团新增利润20%,推动举座事迹升迁。

总体来看,绿茶集团的逆势增长反应了两个要道点:一是靠供应链和运营成果把“质价比”三个字信得过落到了规划之中;二是“步子迈得稳”,国内门店越开越“精”,境外尝试逐步出现薪金,“两条腿步辇儿更褂讪”。

接下来的故事也不复杂——国内不绝把基本盘守好,境外把高增长的势头延续好。只好这两条线齐能稳稳走下去,绿茶集团的增长就信得过把捏住了我方的节拍。

责编:梁秋燕开yun体育网