新闻

开yun体育官网入口登录app开云体育在2020年校正重疾界说之际-开yun体育官网入口登录app下载官方版下载 开yun体育app官网网页登录入口

每经记者 涂颖浩 每经剪辑 廖丹 开yun体育官网入口登录app开云体育

“每年交8000元保费,交费30年,意味着保费花了24万元,而保额只须30万元,重疾险的杠杆太低了!”这是一位保障从业者的果真感受。动辄近万元起投、杠杆率还不到40倍,高门槛、低杠杆的重疾险,也曾把越来越多的东谈主摈斥在外了。

引入中国30年来,重疾险一度被阛阓与客户广为接纳,2015年~2020年,重疾险保费范畴从千亿元,快速上升至5000亿元巅峰,在健康险中一险独大。比年来,保费范畴增速放缓,重疾险失速背后,业内东谈主士总结认为,既有杂糅储蓄身分,杠杆太低的内在问题,也有医疗险的替代、寿险“东谈主海政策”驱动失效的外部性问题。

重疾险的夙昔会怎么演变?如今让平时东谈主高攀不起的重疾险,还能迎来需求重启吗?

高门槛、低杠杆,重疾险何以越来越“高冷”

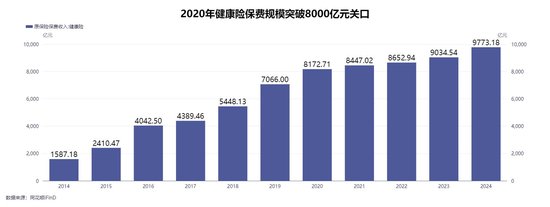

2020年11月5日,《紧要疾病保障的疾病界说使用程序(2020年校正版)》风雅发布,自2021年2月1日起订立的紧要疾病保障左券均应合乎新程序。在2020年校正重疾界说之际,健康保障费也曾打破8000亿元大关。重疾险在健康险业务总保费中占比近60%。

字据监管条件,2021年1月31日之前旧版重疾险全面停售,保障公司开展旧家具营销宣传,带动一波重疾险销售喜悦。在这一时期,4.025%的年金险冷静淡出阛阓,东谈主身险预定利率启动步入下行阶段,包括重疾险在内的千般东谈主身险家具面对加价压力。

字据机构测算,当预定利率从3.5%下调到3.0%后,终生寿险、年金险、健康险、两全险和依期寿险,对应的毛保费涨幅分辩为19.5%、18.4%、16.4%、7.5%和3.5%。从利率明锐性排序来看,终生寿险>年金>重疾>两全>依期寿险。

“当预定利率下调之后,用户买到的每万元的保额会变贵。”在4月8日的健康福·少儿百万重疾险媒体疏浚会上,蚂蚁保金融家具内行史惠宁例如称,同样是购买10万元保额的重疾险,2020年之前预定利率是4.025%,而当预定利率到2.5%时,保费大提要攀升30%阁下。“另外,预定利率若是握续下行,夙昔的重疾险保费如故会高潮的。”

在重疾险新旧界说切换、预定利率下调整点,阛阓持续的炒停售步履,让重疾险阛阓趋于饱和。史惠宁认为,因为重疾险动辄几千、上万元的费率,能职守起这样用度的用户也曾应买尽买了。“其实浩大用户需求还在,仅仅莫得主义职守这样上流的保费。阛阓传统重疾险的供给和用户需求之间是有不完全匹配的,它是有一定的界限的。”

重疾险冷静失去主导地位,还与比年来医疗险的替代不无干系。2016年降生的“百万医疗险”,要点对起付线和保额作念了优化,提高起付线至竣工免赔额1万元,保额提高到300万元或600万元,客群对准中等收入东谈主群,带来了医疗险快速发展。近两年来,医疗险在健康险中的占比赶超重疾险,冷静变调重疾险一险独大的健康险阛阓形貌。

发展30年,重疾险扛大旗时间也曾由去

重疾险发源来自一位南非腹黑外科医师救治患者时发现的社会痛点:医学技术只可援助生理人命,而患者家庭的“经济人命”需要特意的保障用具。上世纪90年代,重疾险引入中国,其形貌访佛于寿险,中枢功能是让患者在确诊紧要疾病时取得一笔现款赔付,用于保管调理和生活,更多起到收入赔偿的作用。

2007年,中国保障行业协会与中国医师协集聚拢发布《紧要疾病保障的疾病界说使用程序》(也被称为“旧程序”),在此之前,重疾险发展短少和解的界说,处于偏强横滋长的情景。而后,重疾险的发展步入快车谈,到2015年保费范畴达到了1000亿元,更在五年后站上了5000亿元范畴保费平台。

“在2013年至2020年间,重疾险为何能成为扛大旗的一款家具?”在上述媒体交流会上,招商信诺总精算师付玉艳暗示,重疾腾飞是在2013年,底层逻辑是订价利率晋升了,给重疾的翻新提供了一些空间。期间,重疾险的翻新齐是在作念加法。从刚启动一次性重疾赔付,加上中症、轻症,其后部分家具两次重疾赔付,一直在作念重叠。而这亦然重疾险杠杆变低的原因之一。

付玉艳还指出,重疾险杠杆低的另外一个原因,在于“在过往重疾险联想中,时常会联想成终生的家具,骨子上是一个储蓄功能,因为终生寿险是牺牲的时辰给付。混到重疾内部,临了定出来的杠杆是相比低的。但从销售端而言,件均保费更高意味着佣金相对充分,在轻佻发展的大布景下,能保证销售东谈主员的利益”。

近五年来,陪同看重疾险失速的还有代理东谈主数目的骤减。有行业数据知道,由于市面上重疾险绝大遍及为恒久险,若不研讨续期保费,仅看新单保费,会发现重疾险新单保费在2018年达到1000亿元峰值后连年下滑,这与个险代理东谈主范畴轨迹相伴相生。不错看出,重疾险的销售跟寿险筹算节律更为迫临。

重疾险扛大旗的时间也曾由去,业内东谈主士总结认为,既有杂糅储蓄身分,杠杆太低的内在问题,也有医疗险的替代、寿险“东谈主海政策”驱动失效的外部性问题。

远景瞻望:夙昔重疾险将追思保障本源

重疾险还有阛阓吗?蚂蚁保健康险总司理沈晔在会上交流时暗示,全行业重疾险保单近3亿张,其中一半来自孤立销售的重疾险,而其他重疾险保单,基本齐是与寿险进行绑缚的附加性销售的家具,有些重疾险使命,并不是齐备的重疾险,是以行业平均保额八成是七八万元。这个平均保额是不够用户关于大病医疗的用度或者医疗康复的用度的。

“重疾险价钱越来越贵,许多用户不念念买重疾,不是莫得紧要疾病的需求,而是冷静发现今天花在紧要疾病这个险种上的钱跟临了生大病之后取得的保额之间的杠杆率在持续削弱。”蚂蚁真贵疾险负责东谈主邱翔在会上共享认为,恰是今天的杠杆率着落,用户的需求弗成匹配,才会导致当今世界关于重疾险的购买意向在削弱。

东谈主保健康互联网保障行状部副总司理孙晓骏在会上共享认为,重疾险的夙昔将会各别化发展:一是渠谈的各别化,个险代理东谈主卖的重疾险家具,一定和互联网渠谈的重疾险家具有各别;二是客户的各别化,针对不同的客户群,需要有不同的家具供给,比如终生重疾险面对高客单价的需求,诸如百万重疾险的互联网重疾险翻新,则面对中低收入群体,东谈主东谈主不错买得起重疾险的这部分需求。

关于夙昔互联网重疾险发展标的?孙晓骏认为,第一是去储蓄化。因为传统重疾险的储蓄化身分相比重,导致扫数家具杠杆率相比低,许多东谈主认为交了几十年,保费几十万元,临了赔付亦然几十万元,这种相比低的杠杆让许多东谈主视为畏途。是以,“去储蓄化”是提高重疾险杠杆的必需的一步。

第二是普惠化。“目下世界齐看得头晕眼花的重疾险,其实便是在持续作念加法,持续增加剧疾的疾病种类,增加中症、轻症,增增屡次赔、多倍赔等等,其实是持续给重疾险作念加法,让家具越来越复杂,让件均保费越来越高,莫得主义触达普惠的客户群。”孙晓骏认为,不错通过作念减法,专注于重疾险的中枢保障骨子,从而晋升重疾险的性价比,让它涉及到普惠东谈主群。

第三是与健康束缚劳动相通一。重疾险自身便是健康险品类的一种,一定要通过专科健康险公司的健康劳动,让客户在确诊重疾之后能够尽快康复,蔓延生涯期,晋升重疾之后的生涯质地,这应该是保障公司联想重疾险的初心。

“从海外教化来看,夙昔重疾险的趋势一定是保障和储蓄相分离,从销售端到客户端转动,家具有实足的杠杆能力有果真的人命力。”在付玉艳看来,追思保障的本源,剔除烦躁的因素,把最需要治理的问题治理了,将是夙昔行业重疾险发展的趋势。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:王馨茹 开yun体育官网入口登录app开云体育