新闻

欧洲杯体育较前年同期84.69亿元同比下降41.34%-开yun体育官网入口登录app下载官方版下载 开yun体育app官网网页登录入口

202410

商场要闻

一

宏不雅经济数据

我国部分主要宏不雅经济数据

10月,随一揽子增量战略加力推出、存量战略效应合手续骄气,我国制造业景气水平回升。10月31日,国度统计局发布的数据骄气,制造业采购司理指数(PMI)、非制造业商务行为指数和轮廓PMI产出指数永别为50.1%、50.2%和50.8%,比上月上升0.3、0.2和0.4个百分点,三大指数均位于临界点以上。

国度统计局11月9日发布数据骄气,10月份,世界住户铺张价钱指数(CPI)同比飞腾0.3%,涨幅比上月回落0.1个百分点,铺张商场开动总体巩固。

群众其他地区部分宏不雅经济数据

好意思国劳工部周五发布的论说骄气,10月非农服务东说念主数增多1.2万东说念主,不仅远低于9月的22.3万,也低于商场预测的10万东说念主,同期创2021年1月以来的最小增幅。由于服务业需求矫健,好意思国买卖行为在10月份的大部分时辰保合手老成增长,预期反弹至两年多来的高点;但制造业通顺第三个月堕入萎缩,Markit制造业PMI再萎缩,但幅度略有放缓。

二

A股主要指数情况

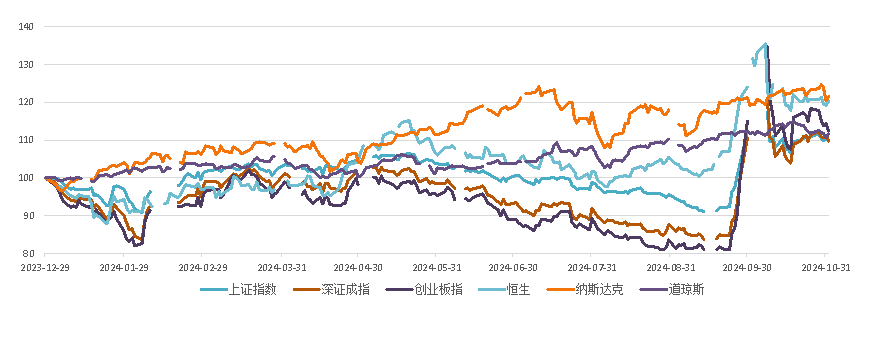

9月底战略密集出台后,10月A股走势分化,举座成交额超36万亿元,创月度成交额历史记载。上证指数、创业板指永别累计下落1.70%、0.49%,深证成指、科创50指数、北证50指数永别累计飞腾0.58%、11.13%、43.80%。从行业情况来看,电子行业涨幅最初,10月飞腾14.65%,假想机、轮廓、国防军工等板块涨幅也逾10%。2024年1月以来,A股三大指数及外围港股、好意思股主要指数走势情况如下:

202410

股权商场不雅察

01

IPO

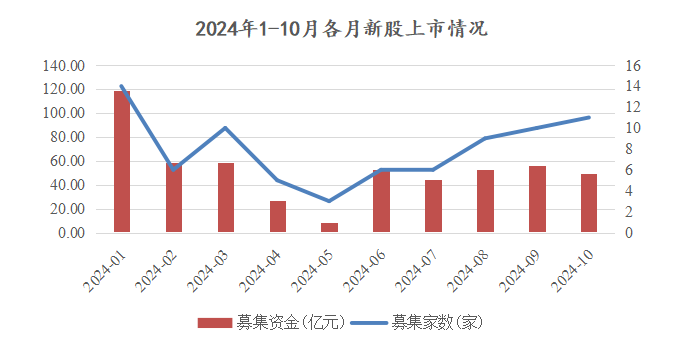

发众人数及募资界限

按上市日统计,2024年10月A股商场完成11家新股初度公开拓行股票并上市,其中沪深主板1家、科创板1家、创业板6家、北交所3家,沿途为注册制下完成刊行;召募资金总和共计49.68亿元,较前年同期84.69亿元同比下降41.34%,较上月52.30亿元基本合手平。

2024年1-10月内,各月新股上市情况如下:

数据开端:万得数据库,并经整理

数据开端:万得数据库,并经整理召募资金分散

10月完成上市的11只新股中,召募资金总和均在10亿元以下,其中6只新股召募资金跳跃5亿元,5支新股的募资界限在5亿元以下(含)。11只新股内容募资与预测募资比拟,4只内容募资跳跃招股书中的募投技俩拟参预总和,11只新股平均募足率为94.46%。

刊行订价

本月刊行的11只新股中,5只采选了径直网上订价的方式进行订价,其余6只均采选了网下询价的方式订价。6单技俩最终刊行价钱较四数孰低值(即网下投资者剔除最高报价部分后剩余报价的中位数和加权平均数,以及公募基金、社保基金、待业金、年金基金、保障资金和及格境外投资者资金剩余报价的中位数和加权平均数四个数中的孰低值)的下浮2.63%。

上市发扬

本月新股上市首日涨幅较为亮眼,平均涨跌幅为632.06%,无新股破发;其中,2只新股的上市当日涨幅在达1,000%以上。

以上新股在上市5个交游日后、10个交游日后均未破发。

02

向特定对象刊行股票

发众人数及募资界限

2024年10月,按已公告的刊行情况论评话统计,A股商场共计完成11单商场化询价定增技俩标订价责任,募资界限共计146.67亿元;其中募资金额最大的为我司看成联主承销商的盐田港(000088.SZ),召募资金40.02亿元。

从募资弥散度来看,本月11单定增技俩中的7单技俩好意思满足额召募。

订价及申购情况

从11单定增的询价成果情况来看,与订价基准日前20个交游日均价即基准价钱比拟,最终刊行成果平均为基准价钱的86.97%,3个技俩以底价刊行。

从申购数目情况来看,本月11个询价定增技俩中3个启动追加秩序,平均认购倍数为2.03倍,其中容知日新的认购最为活跃,认购倍数达4.68倍。

03

可转债

2024年10月,A股商场无新增刊行完成的公开拓行可转债技俩。

04

其他品种

无。

202410

债券商场不雅察

自“924”新政以来,10月份债券商场干线并不解确,长端收益率走势呈现V字形逶迤轰动,短端配置经过相通较为险阻,天然收益率举座有所下行,但债券商场举座情谊仍偏弱,商场主要围绕股债跷跷板效应和对东说念主大常委会财政战略增量预期进行交游,在恭候战略落地的经过中,商场也在不断对财政增量预期进行自我消化。

具体来看,10月上旬(十一节后首周)债券商场举座呈现较大幅度的轰动态势,利率债与信用债收益率走势分化赫然,天然跟着权柄商场下行债市收益率有所回落,但举座收益率核心仍显贵高于9月下旬。10月12日国新办举行新闻发布会先容“加大财政战略逆周期调理力度、鼓吹经济高质料发展”联系情况,重心汇注在刊行国债置换场地的隐性债务、刊行尽头国债支合手国有大型买卖银行补充核心一级成本等,战略界限多使用“较大”、“连年最大”等修饰辞,开释积极信号,但会议信息举座不足预期,债市受此影响长端收益率轰动赫然但最终趋于巩固上行不足1bp。

10月中旬,股债跷跷板效应主导债市口头延续,收益率合手续轰动,通胀数据和经济数据的影响也有所钝化。10月17日对于房地产的新闻发布会要点主要包括通过货币化安置等方式新增执行100万套城中村修订和危旧房修订;年底前将“白名单”技俩标信贷界限增多到4万亿等,内容不足商场预期,加之大行下调入款利率,发布会落地后债市应声走强,但随后包括预报降准降息、SFISF落地等在内的增量音尘助推股市显贵拉升,债市又大幅回调。经济数据方面,10月18日公布的经济数据骄气三季度内容GDP增速4.6%,较二季度赓续回落,合手平于商场预期,举座经济回升动能仍处低位。月度数据来看,9月坐蓐、铺张和投资数据均有回升,基建和制造业投资同比增速显贵提高,地产投资降幅合手续收窄,但现在价钱配置动能还是较弱,供需环境仍待改善,仍处于“弱践诺和强预期”情景中,基本濒临于债市的复旧作用仍在。

10月下旬,债券商场处于战略面和音尘面的真空期,股债跷跷板效应与财政战略增量预期主导债券商场波动,PMI数据影响有限,收益率轰动赫然。10月21日早盘央行公布LPR下调25bp:1年期LPR为3.1%,5年期以上LPR为3.6%,下调幅度为潘行长此前公布的20-25BP的区间上限,略超商场预期,此外这次LPR下调为2019年LPR报价革新以来下调幅度最大的一次。预测年内再次下调利率的可能性较低,一是本次下调幅度较大,四季度将进入战略落地不雅察期,赓续降息的可能性较小,LPR报价的订价基础会保合手安适,二是处于历史低位的银行净息差也制约LPR赓续压降。但当日债市受股债跷跷板效应压制,国债期货全线先涨后跌。月末央行告示开展了5000亿元的买断式逆回购,期限6个月,买断式逆回购弥补OMO和MLF的空缺,障翳中期期限,基础货币投放结构得到优化,重复10月央行净买入国债2000亿元,全月共计投放中弥远流动性7000亿元,界限较大,也标明央行对于跨月时点流动性的呵护魄力比较执意,跨月资金面保管平衡偏松态势。

全月来看,1年期中债国债到期收益率上行5.31BP至1.4260%,5年期中债国债到期收益率下行11.59BP至1.7947%,10年期中债国债到期收益率下行4.52BP至2.1476%,30年期中债国债到期收益率下行4.5BP至2.3350%。

202410

并购商场不雅察

完成家数及交游界限

本年10月,A股商场共计完成了8单通说念类并购重组技俩(以财富完成交割及新股上市为准),4单为刊行股份购买财富技俩,4单为要紧财富购买或出售技俩,举座单数比9月增多5单。本年10月完成的交游界限总和94.44亿元,举座金额比拟9月154.38亿元的交游界限,同比裁汰了38.83%,主要为9月紫光股份购买新华三少数股权技俩标交游界限为151.77亿元。

上会及新发布草案/预案情况

10月技巧上会门户为1,得到通过,与9月比拟上会门户增多1家。新发布预案或草案的技俩有15单,比上月增多13单。

口头咱们]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:中信建投证券投行委)欧洲杯体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP