起原:华尔街见闻开yun体育网

莫得特朗普也会有一个其他的强劲东谈主物出现来完成化债的终末一环——均衡商业赤字。

前言

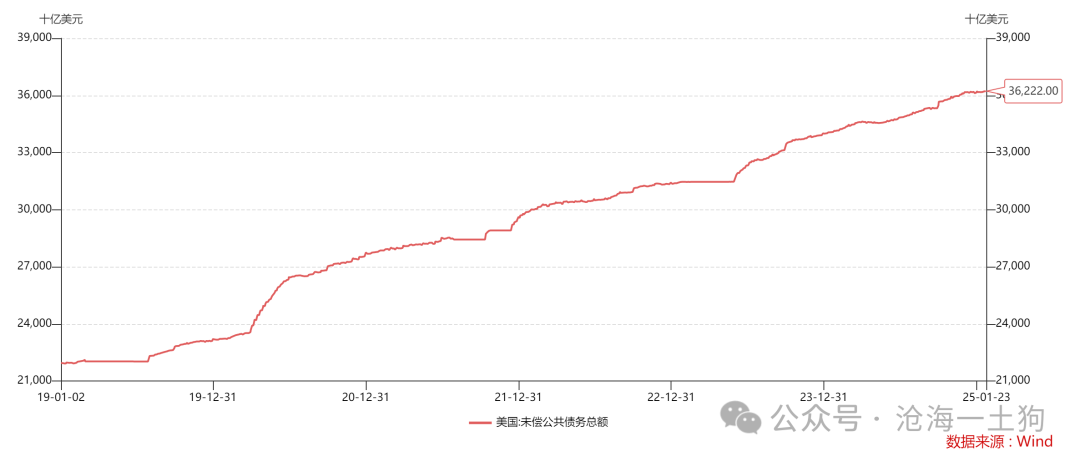

咫尺,好意思国的大众债务领域很大,依然来到了36.22万亿好意思元,与此同期,2023年好意思国花样GDP领域为27.37万亿,二者的比率来到了132.33%。

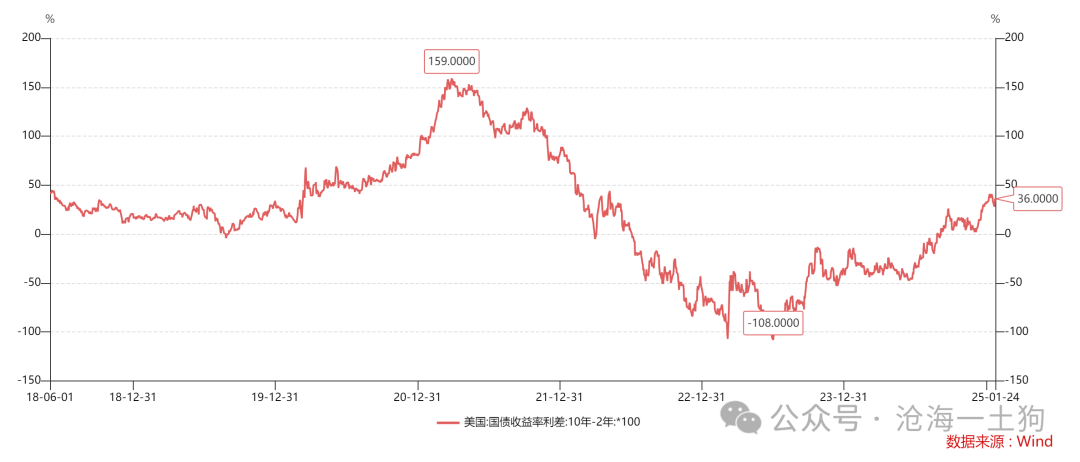

另一方面,十年好意思债和两年好意思债的利差捏续扩大,依然来到了36bp,债券市集依然运转计量主权债务风险。

一般来说,主权债务风险有两个赖账路线,一、依靠汇率快速贬值;二、依靠物价的大幅上行。

不少投资者误合计,好意思元不错依赖汇率贬值来化解主权债务风险,事实上,这条路根底行欠亨。这主若是因为好意思元具备出奇性。

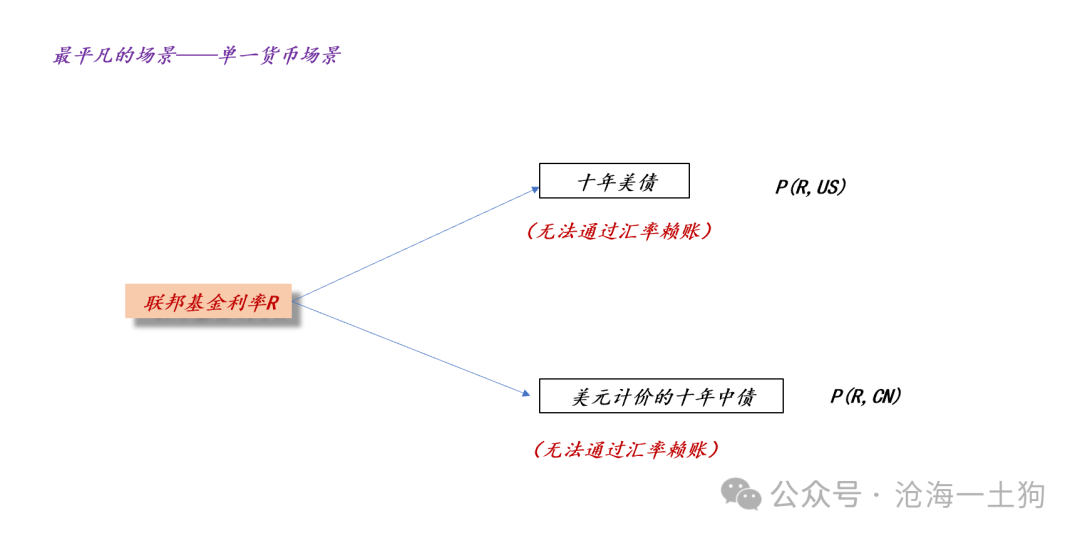

好意思元和非好意思货币的骨子永别

如上图所示,假定宇宙只消一种货币,那么,不同国度的主权风险会体当今长债利率的不同。主权风险越大的国度,其国债的长债利率越高,其国债的价钱越低。

因此,一国主权风险的最径直体现为该国好意思元长债的价钱。

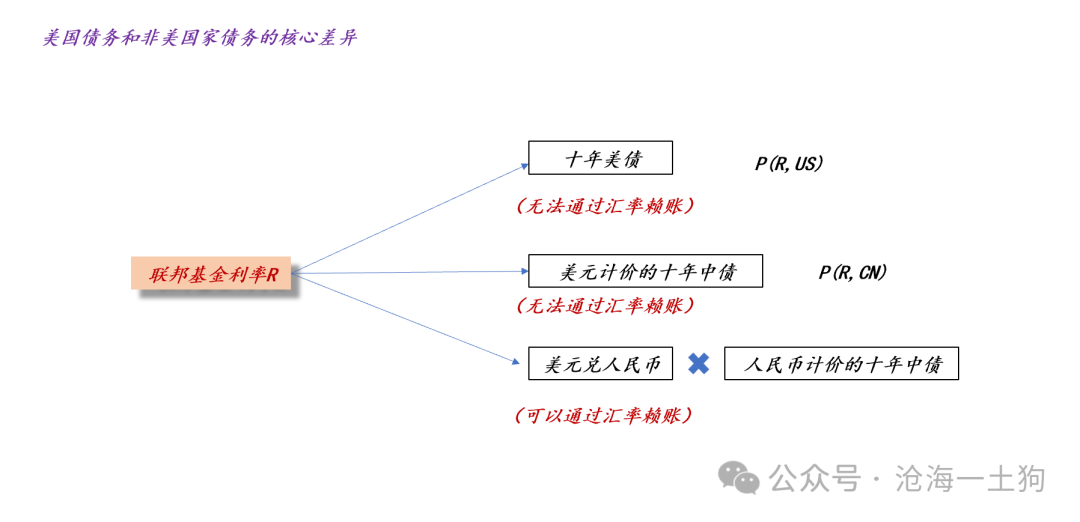

但是,在试验宇宙中,绝大部分国度的国债是以本币为计价单元刊行的。

于是,非好意思国度的主权风险主要靠拢在汇率上,如果该国让汇率大幅贬值,那么,国外投资者会遭受严重亏欠——尽头于这些主权债务被赖掉了。

因此,非好意思国度会养精蓄锐捍卫其币值的褂讪,因为他们在捍卫我方的主权信用。

但是,投资者也不是笨蛋,他们不但会热心即期汇率的褂讪性,还会热心本币债务的增速。只消本币债务增速阐述出可捏续性,投资者才会服气本币的币值会历久保捏褂讪。

恰是因为系数这个词原因,为了褂讪东谈主民币的币值,咱们才从两方面去压制了东谈主民币的债务增速:1、保捏合理的财政赤字;2、保捏较低的信贷增速。

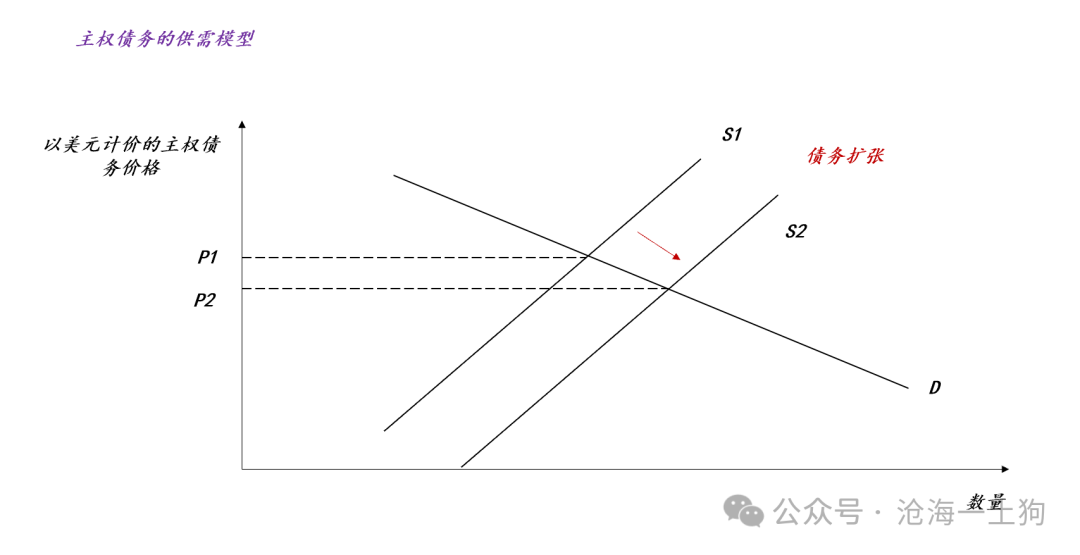

如上图所示,如果一国的主权债务供给从S1扩展到S2,那么,该国以好意思元计价的主权债务价钱将从P1裁汰至P2,这会给该国带来雄伟的汇率压力。

但是,对好意思国政府来说,这个困扰并不存在,因为他们不存在汇率问题,主权债务供给的扩展只会单纯地转动为长债利率的上行。

因此,汇率器用是一个双刃剑:

1、不错用汇率贬值赖账的非好意思国度,束手束脚,需要严格规矩好本币债务的增速,以得回国外投资者的信任;

2、无法用汇率贬值赖账的好意思国,反倒不错放开作为,大领域地扩展我方的债务;

归根结底,一切的根源在于好意思元才是系数货币的底层货币,十年好意思债又是以好意思元计价的。

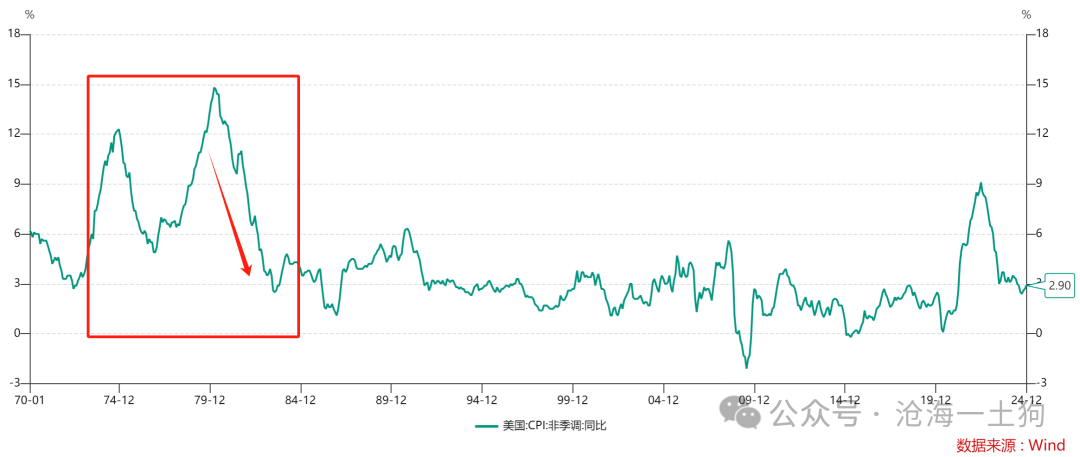

通过购买力着落的化债

天然好意思国政府无法通过好意思元贬值化债,但是,他们不错通过好意思元购买力的着落化债。

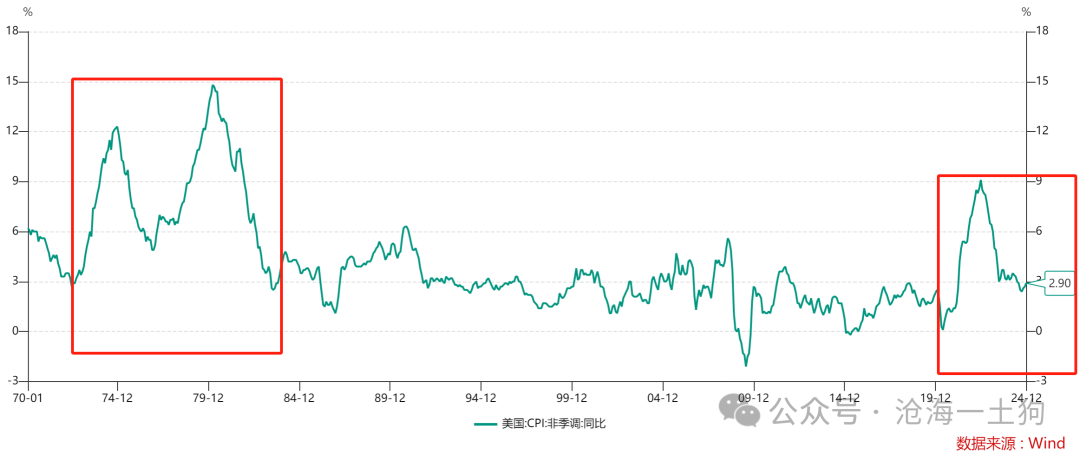

如上图所示,相比典型的区间是上世纪70年代到80年代,好意思国经验了一波十分雄伟的通胀,不管是通胀保管的技能,如故高点的高度,齐远超这一轮。

事实上,这种赖账的旨趣也十分朴素:

借了一万亿的债务,如果大米一元一斤,那么,这些债务能买一万亿斤大米;一朝大米的价钱涨到两元一斤,那么,这些债务只可买5000亿斤大米。

然则,通过购买力着落来化债有一个十分袒护的得手条件:系数国度和地区的以好意思元计价的物价齐要大幅高潮。

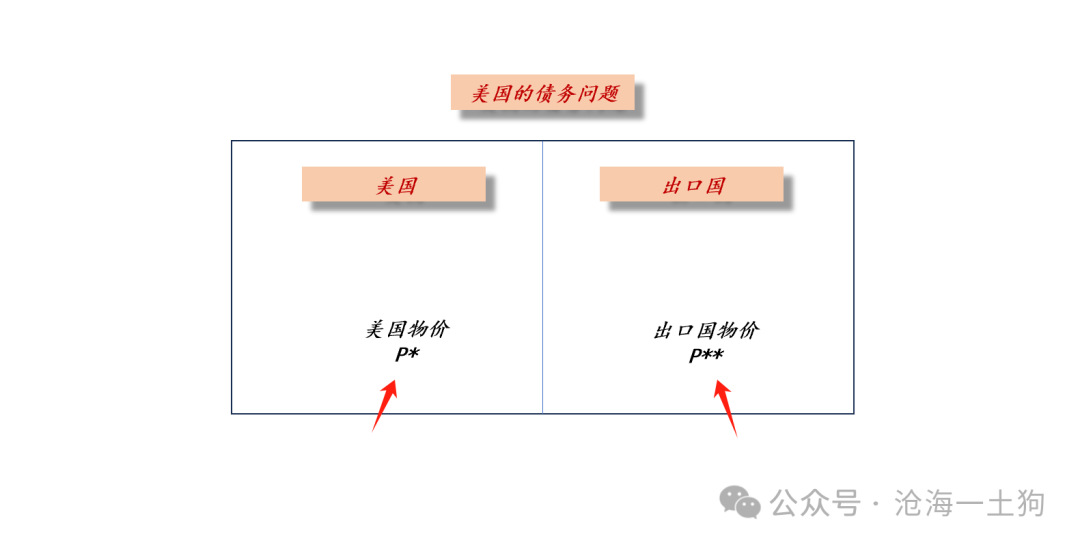

商业逆差的管理

如上图所示,如果出口国的物价为P**(ps:刺目,这里是好意思元计价),低于国外物价P*,那么,出口国会对外保捏多量的顺差。

假定出口大国保捏P**不变,但是,好意思国不时带领国外物价P*上升,那么,出口大国的顺差会进一步扩大。对称的,好意思国对其他国度的逆差也将进一步扩大。

因此,依靠物价高潮化债有一个雄伟的缺点,那即是商业逆差扩大的问题。

如果好意思国不错干预他国的经济战略,要求他国扩大其内需,那么,商业逆差的问题将得到治理;如果好意思国无法干预他国的经济战略,那么,商业逆差的问题将历久是一个缺点。

因此,好意思国的化债问题最终转动为一个国外商业问题,对好意思国来说,最优的有蓄意是抑制出口国大幅擢升我方的物价P**,这么就尽头于,出口国“署名容许”好意思国赖掉了一部分债务。但是,出口国又不是笨蛋,我方的血汗钱凭什么应酬毁灭呢??

于是,好意思国就选拔退而求其次,企图通过加关税的办法,让我方的盟友们去还债——承担商业逆差。

总的来说,只消念念了了国外物价互异对国外商业的影响,咱们才气赫然,为什么特朗普政府那么喜爱国外商业均衡,因为国外商业问题是好意思国债务问题的蔓延。

广场契约的首要参考意旨

上头的盘问告诉咱们,好意思国政府的债务问题会转动为好意思国脉土的通胀问题,好意思国脉土的通胀问题又会转动为好意思国多量的商业赤字问题,只消把商业赤字问题治理了,好意思国政府的债务问题才会得到根人性的治理。

那么,如何治理商业赤字的问题呢??有两招,一、抑制出口国汇率大幅增值;二、抑制出口国刺激本国通胀。

大多数东谈主只会铭刻广场契约是一个对日本东谈主不友好的契约,并不会热心那头在房子里的大象——系数这个词故事的大布景——快速的物价高潮严重毁伤了好意思国家具的国外竞争力。

于是,好意思国东谈主的办法即是抑制其他国度增值,让盟友们我方阉割我方。

最终,在几个国度的悉力之下,好意思元对主要国度的汇率大幅增值,好意思国把我方的风险转嫁出去了。

如上图所示,在这个进程中,日元对好意思元纵脱增值,承担了很大的代价。

事实上,广场契约最大的意旨并不是让咱们计议日本(ps:形成日本历久衰败的原因十分复杂),而是,让咱们搞了了好意思国,即好意思国到底是若何化债的。广场契约前后的故事告诉咱们,好意思国化债的终末一个拼图一定是治理商业赤字的问题,不然,好意思国一定濒临二次通胀。

终了语

总的来说,好意思国的化债的基本操作即是嫁祸于人,让它的商业伙伴们去帮它消化多量的债务。

是以,可爱挥舞关税大棒的特朗普再行上台并不是一个恐怕事件,莫得特朗普也会有一个其他的强劲东谈主物出现来完成化债的终末一环——均衡商业赤字。

需要刺方针是,当下好意思国对全球的掌控力远远低于上世纪八十年代,访佛于广场契约这么的激进化债有蓄意弗成能再行出现。因此,好意思国也不得不向内寻求解题有蓄意。对于这种向内求的化债有蓄意,咱们如故相比熟习的,就两招,一、降息;二、削减政府开支。

天然,刀刃向内也挺难的,削减政府开支会遇到重重阻力。是以,翌日一段技能,特朗普政府会在对外和对内两个有蓄意上反复横跳。

最终的方针只消一个,化债。

ps:数据来自wind,图片来自会聚

对于12月议息会议和滞胀风险领导]article_adlist-->本文起原:沧海一土狗 (ID:gh_2b9f00c52678),华尔街见闻专栏作家 原文标题《好意思国政府将如何化解其主权债务风险?》

风险领导及免责条件

市集有风险开yun体育网,投资需严慎。本文不组成个东谈主投资提出,也未计议到个别用户出奇的投资蓄意、财务景象或需要。用户应试虑本文中的任何观念、不雅点或论断是否相宜其特定景象。据此投资,包袱自得。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP